최근 엔비디아 주가가 급격히 상승하면서 SK하이닉스 주가도 상승했습니다. 엔비디아 - SK 하이닉스 - TSMC 로 연결되는 공고한 벨류체인 때문입니다. 자세한 이유는 다음 버튼을 눌러 확인하세요.

지금부터 하루 15% 이상 상승할 수 있는 급등 종목을 소개해드립니다. 아래를 클릭하세요.

HBM 관련주가 움직일 때 함께 상승할 종목도 무료로 확인해보세요.

수익내는 정보를 빠르게 확인할 수 있습니다.

아래와 관련된 테마주를 기억한다면 여러분은 월급에서 독립할 수 있습니다. 관련 글을 먼저 확인하세요.

위에서 소개하는 모든 종목이 상승하진 않습니다.

좋은 종목, 매출이 꾸준히 상승하는 회사를 선정한다면 연 50% 이상 수익을 가져갈 수 있습니다.

글을 끝까지 읽어야 SK하이닉스가 계속 상승할 종목인지 알 수 있습니다.

SK하이닉스 소개

- 당사는 1949년 10월 국도건설 주식회사로 설립되어 1983년 2월 현대전자산업주식회사로 상호를 변경하였으며, 이후 2001년 3월 주식회사 하이닉스반도체로, 2012년 3월 에스케이하이닉스 주식회사로 상호를 변경하였음. 1996년 상장하였음.

- 당사의 주력 생산제품은 DRAM, NAND Flash 및 MCP(Multi-chip Package)와 같은 메모리 반도체 제품임. 또한, 시스템 LSI 분야인 CIS(CMOS Image Sensor) 사업 및 Foundry 사업을 추진하여 종합반도체 회사로 영역을 넓혀가고 있음.

- 2023년 메모리 시장은 각국의 고금리 기조와 경기 침체로 인해 전반적인 하락세를 겪었음. 이에 상반기에는 응용제품 전반의 가격하락이 있었으나, 하반기부터는 IT 수요가 점진적으로 회복하기 시작하면서 전반적인 시황이 개선되었음.

- 특히, HBM과 고용량 DDR5와 같은 AI서버용 제품과 중화권 고객용 모바일 메모리의 수요 성장세가 급격히 증가하였음. 게다가 DRAM을 필두로 NAND Flash 가격도 상승세로 전환되며 메모리 시장 환경이 개선되었음.

주요 제품

| 품목 | 매출비중 |

| DRAM | 63% |

| NAND | 29% |

| 기타 | 7% |

| 합계 | 100% |

최근 3년 매출/영업이익

| 구분 | 2023년 | 2022년 | 2021년 |

| 매출액 | 32조 | 44조 | 43조 |

| 영업이익 | -7.7조 | 6.8조 | 12.4조 |

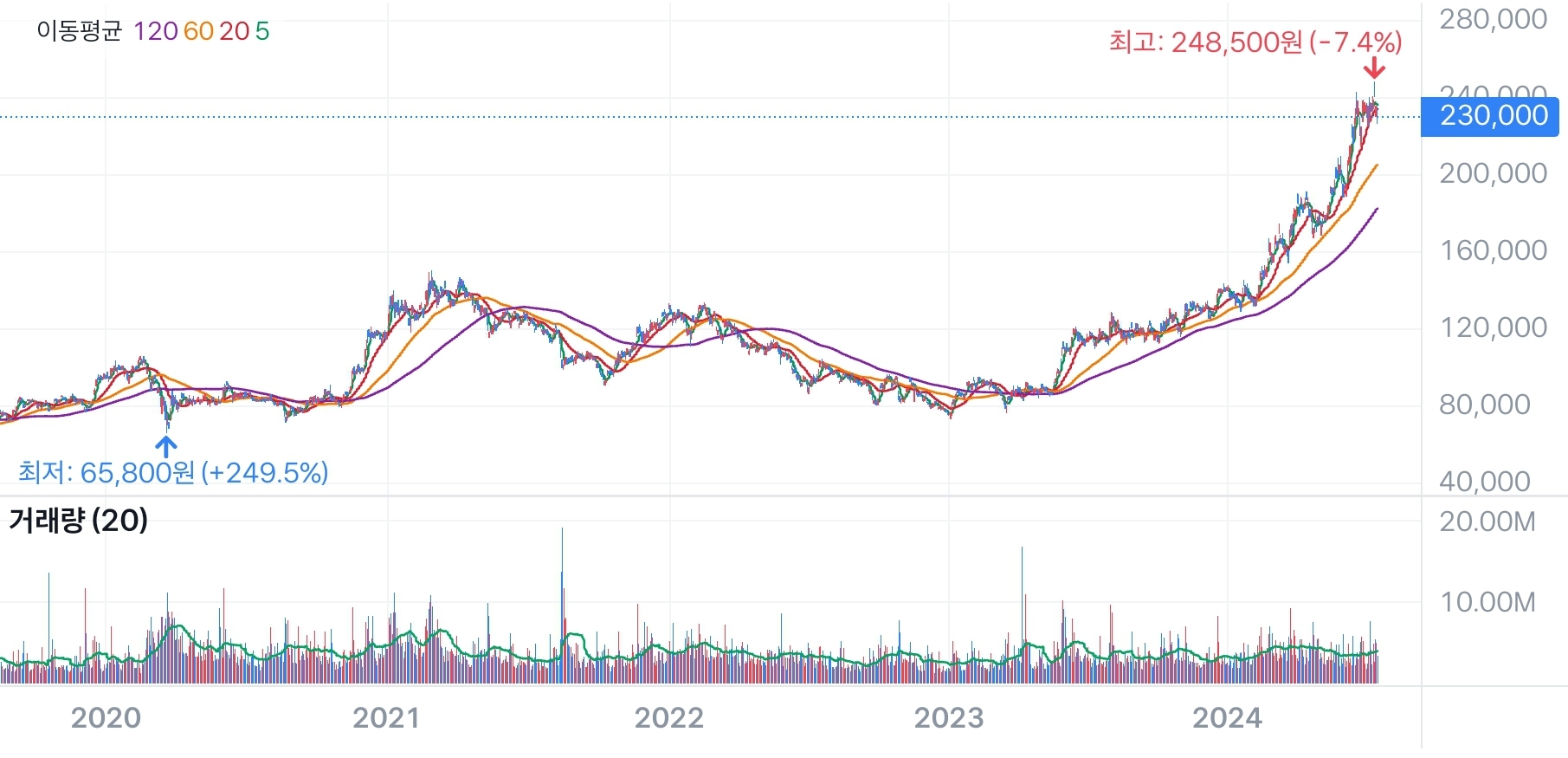

주가 추이

향후 기업 방향성 및 전망

2023년 메모리 시장은 각국의 고금리 기조와 경기 침체에 대한 우려 속에 극심한 하락세를 경험하였습니다. DDR5 및 HBM3 등 고부가가치 제품 판매 확대와 비용 절감 노력에도 불구하고, 메모리 시장 전반의 가격급락으로 인해 연결기준 매출은 32.8조원으로 전년 대비 11.9조원 감소하였으며, 연간 7.7조원의 영업적자를 기록하였습니다. 당기 영업이익률은 -23.6%입니다.

메모리 반도체 제조업은 끊임없는 기술 개발과 함께 양산 능력 확대를 통한 원가 경쟁력 강화가 필요한 산업이며, 이를 위해서는 대규모 투자가 필수적입니다.

최근 3년간 투자 추이를 살펴보면, 2021년은 비대면 수요 확산에 따른 우호적인 메모리 시장 환경이 조성됨과 함께 직전연도 대비 약 3.3조원 증가한 13.4조원을 집행하였습니다.

2022년은 장비와 인프라 확보 등을 위한 투자가 증가하며 자회사 솔리다임을 포함하여 유형자산 취득액 기준 19.6조원의 투자를 집행하였습니다.

2023년은 수익성 확보를 위해 보수적 투자를 시행하여 자회사 솔리다임을 포함한 유형자산 취득액 기준 6.6조원의 투자를 집행하였습니다. 최근 3년간 집행한 총 투자 비용은 39.6조원 규모입니다.

2024년 메모리 시장은 AI를 중심으로, 온디바이스 AI 등 새로운 패러다임이 시작될 것으로 보입니다. PC, 모바일, 일반 서버 등 전통적인 메모리 수요처 역시 회복 가능성을 보이며, 전반적인 업황 회복이 예상되고 있습니다.

실제로 2024년 1분기 DRAM ASP는 AI 서버향 제품 판매가 확대되며 2개 분기 연속 상승했으며, 1분기에는 전 분기 대비 20% 이상 상승하였습니다. NAND 또한 엔터프라이즈 SSD 제품 중심으로 수요가 개선세를 보임에 따라 전 제품의 가격이 회복되며 전 분기 대비 30% 이상 상승하였습니다.

2024년 1분기 매출은 12조원으로 전년 동기 매출 5조원 대비 7조원의 매출 증가가 있었습니다. 영업이익 역시 다시 흑자로 돌아서면서 2.8조원을 기록했습니다.

심지어 독점 생산 중인 엔비디아향 HBM3 수요가 예상보다 견고한데다가, HBM3e 8단 양산 수율이 70% 이상으로 추정되고 있어, 2분기 어닝 서프라이즈를 기대하고 있으며, 2024년 하반기 실적 역시 크게 개선될 것으로 예상하고 있습니다.

SK 하이닉스 주가가 지금 많이 올랐지만, 더 올라갈 것이라 전망하고 있으며, 엔비디아의 주가 상황에 맞춰서 변동될 것이라고 전망합니다.

'투자로그' 카테고리의 다른 글

| 제이엘케이 상한가 기록 특징주 분석 | AI 관련주 의료 서비스 바이오 테마주 (0) | 2024.07.17 |

|---|---|

| 카카오 특징주 분석 | 4차 산업 테마주 AI 빅데이터 관련주 (0) | 2024.07.16 |

| 우리기술 특징주 분석 | SMR 관련주 원전 테마주 (1) | 2024.07.15 |

| 삼천당제약 특징주 분석 | 바이오 관련주 비만약 테마주 (0) | 2024.07.14 |

| 에코프로비엠 특징주 분석 | 이차전지 관련주 원통형 배터리 테마주 (1) | 2024.07.14 |